自己破産が失敗するケースを具体的に解説します。自己破産に失敗する確率は2%未満と低く、死亡終了などを除くと96.85%の人が自己破産に成功しています。しかし、自己破産のルールや注意すべきポイントを知らなかった場合、失敗することがあります。確実に免責を受けるために気を付けるべきポイントをまとめました。

自己破産が失敗するケース

自己破産が失敗するケースは2%未満と低いですが、以下の場合は手続きに失敗することがあります。

- 自己破産の条件を満たしていない場合

- 手続の費用を支払えない場合

- 免責不許可事由に当てはまる場合

自己破産に失敗すると、借金が帳消しになる「免責」が受けられず、借金がそのまま残ってしまいます。さらに、手続きがある程度進んでいる場合は、一定額以上の財産は裁判所によって処分されてしまいます。

自己破産に失敗するリスクは低いものの、現実に失敗したときの影響は非常に大きいので、失敗するパターンを知ったうえで、確実に免責を受けられるように手続きをしましょう。

目次

- 1 【ケース1】自己破産の条件を満たしていない場合

- 2 【ケース2】手続きの費用を支払えない場合

- 3 【自己破産手続の種類と費用】

- 4 【ケース3】免責不許可事由に当てはまる場合

- 4.1 ①債権者を害する目的で、財産を隠したり、壊したり、債権者に不利益な処分をするなど、財産価値を不当に減少させる行為をしたこと

- 4.2 ②破産手続の開始を遅らせる目的で、著しく不利益な条件で債務を負担し、又は信用取引により買った商品を著しく不利益な条件で処分したこと

- 4.3 ③偏頗(へんぱ)弁済

- 4.4 ④ギャンブルや浪費が原因の借金

- 4.5 ⑤詐術による信用取引

- 4.6 ⑥帳簿を隠す

- 4.7 ⑦虚偽の債権者名簿を提出する

- 4.8 ⑧裁判所の調査に対し説明を拒んだり、嘘の説明をしたりする

- 4.9 ⑨破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害する行為

- 4.10 ⑩過去7年以内に免責等を受けたことがある場合

- 5 (1)即時抗告をする

- 6 (2)自己破産以外の債務整理をする

- 7 (1)どうしても守りたい財産がある

- 8 (2) 自己破産手続中制限がかかる職業に就いている

【ケース1】自己破産の条件を満たしていない場合

自己破産を申し立てる際は、「支払不能であること」「支払いに困っているのが非免責債権ではないこと」という2つの条件を満たしている必要があります。

(1)支払不能であること

支払不能とは、継続的に借金を返済できる状況にないことを言います。以下の場合は、借金が苦しくても、裁判所に支払不能と認められないことがあります。

- 収入や資産が十分にある場合

- 一時的には支払いが苦しくても、中長期的に見て返済が可能な場合

- 生活に直接必要ない遊興費や交際費等の費用を削減すれば借金を返済できる場合

支払不能ではないと判断されると、自己破産手続を始めることができず、借金が免除されません。

支払不能かどうかは、裁判所が債務者の借金額や収入や財産などから総合的に判断します。目安としては、借金の総額が年収の3分の1を超えている場合は、支払不能と判断されやすいとされています。

不安がある場合は、事前に弁護士に相談して、自己破産が可能か診断を依頼しましょう。

(2)支払いに困っているのが非免責債権ではないこと

非免責債権とは、自己破産をしても返済義務が無くならない債権のことで、代表例が税金や社会保険料です。罰金や離婚した場合の養育費の支払いなども非免責債権になります。

これらの支払いに困って自己破産をしても意味がないため、税務署や地方公共団体に相談をするなど、別の方策をとる必要があります。

【ケース2】手続きの費用を支払えない場合

自己破産には手続きの費用がかかります。費用は手続きの種類によっても異なります。

裁判所に支払う費用が2万円~50万円以上、破産申立を弁護士に依頼した場合、弁護士費用として50万円程度かかることがあります。

【自己破産手続の種類と費用】

「こんな金額はとても支払えない」とお思いになることでしょう。しかし、過度に心配しなくても大丈夫です。自己破産は借金を支払えなくなった人が生活を立て直すための制度ですから、困っている人でも手続きできる仕組みが用意されています。

①分割払いが可能な法律事務所に依頼する

法律事務所によっては弁護士費用の分割払いができます。

「今の状況ではとても無理」と感じるかもしれませんが、弁護士に正式に依頼すると、債権者からの直接の督促や連絡がストップします。取り立てから解放されるため、今まで返済に充てていたお金(の一部)を弁護士費用の分割払いに回すことができます。

②法テラスを利用する

どうしても費用が工面できない場合は、法テラスを利用すると良いでしょう。

法テラスは国が設立した法的トラブル解決のための総合案内所で、弁護士費用が通常より安くなるほか、「民事法律扶助」という、弁護士費用を立て替えてくれる制度も存在します。

利用には審査があるので、弁護士への初回の相談まで2週間程度かかることにはご注意ください。

また、生活保護を受けている場合は、裁判所費用や弁護士費用が免除される可能性があります。

③自分で手続きする

自己破産手続を弁護士に頼まず全て自分で行うことで、費用を安くおさえることができます。ただし、費用を安くおさえられる可能性はありますが、本人申立の場合、原則として少額管財ではなく通常管財が適用されるため、大きな負担とリスクが伴いますのでお勧めできません。

自己破産手続を確実に成功させたい場合は、弁護士に依頼することをお勧めします。

【ケース3】免責不許可事由に当てはまる場合

免責不許可事由とは、裁判所が借金を帳消しにしてくれる制度である「免責」が受けられなくなるケースを、破産法上列挙したものです。

裁判所が免責を認めると、金融機関などの債権者は貸したお金を返してもらえなくなります。特に法律上の補填措置もないので、正当にお金を貸したにもかかわらず大損をします。そのため、免責をすることが債権者にとって非常に不公平な場合などは、免責が認められません。

免責不許可事由は、破産法第252条1項に定めがあり、以下の行為が当てはまります。

①債権者を害する目的で、財産を隠したり、壊したり、債権者に不利益な処分をするなど、財産価値を不当に減少させる行為をしたこと

自己破産をすると一定額(東京地裁では20万円以上)の財産は裁判所によって換価され、債権者に配当されます。これが嫌で財産を隠したり、不当に安く家族に売却したりすると、免責不許可事由に当たります。

②破産手続の開始を遅らせる目的で、著しく不利益な条件で債務を負担し、又は信用取引により買った商品を著しく不利益な条件で処分したこと

例えば、闇金で違法な高金利で借金をしたり、クレジットカードで買った商品を不当に安く売ったりする行為が当てはまります。

③偏頗(へんぱ)弁済

例えば、現在ある借金のうち、保証人がいる借金だけを優先的に全額弁済することが偏頗弁済に当たります。「保証人に迷惑をかけたくないから…」という気持ちはわかりますが、破産法上特定の債権者だけを優先することは認められません。

④ギャンブルや浪費が原因の借金

競馬やパチンコ、風俗、買い物やサブスク、ネットゲームの課金のほか、多額の投資も免責不許可に当たることがあります。もっとも、この免責不許可事由に関しては、現実には裁判所に免責を認められることがほとんどなので、弁護士に相談してください。

⑤詐術による信用取引

例えば、借金で困っているのに、氏名や住所、借金の有無などに関して嘘をついてクレジットカードを作り、分割払いで商品を購入する行為が当てはまります。

⑥帳簿を隠す

業務や財産に関係する帳簿を隠したり偽造したりする行為です。

⑦虚偽の債権者名簿を提出する

自己破産の際は、債権者の名前や住所、借金の内容などを記載したリストを提出しなくてはなりません。この債権者名簿にわざと債権者の名を載せず、債権者の存在を隠すなどの行為が該当します。

⑧裁判所の調査に対し説明を拒んだり、嘘の説明をしたりする

免責不許可事由の中でも特に免責が認められにくくなる行為です。裁判所や破産管財人の調査には正直に、誠実に協力しましょう。

⑨破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害する行為

裁判所が選任する破産管財人などの指示に従わない場合も免責不許可事由になります。

⑩過去7年以内に免責等を受けたことがある場合

過去7年以内に自己破産をして免責を受けていたり、免責と似た法律上の制度を利用していたりした場合は、原則として免責が認められません。

※裁量免責とは

免責不許可事由に当てはまっても自動的に免責不許可になるわけではなく、裁判官の裁量で免責が認められることもあります。④のギャンブルや浪費が原因の借金については、裁量免責により実際にはほとんどの人が免責を認められています。

ただし、免責不許可事由がある場合は、費用の安い「同時廃止」ではなく、少額管財もしくは通常管財になってしまうので、必ず事前に弁護士に相談してください。

自己破産が失敗する確率はどれくらい?

自己破産が失敗するケースは2%未満と低く、ほとんどの方が成功しています。しかし、失敗するケースもまれにあります。

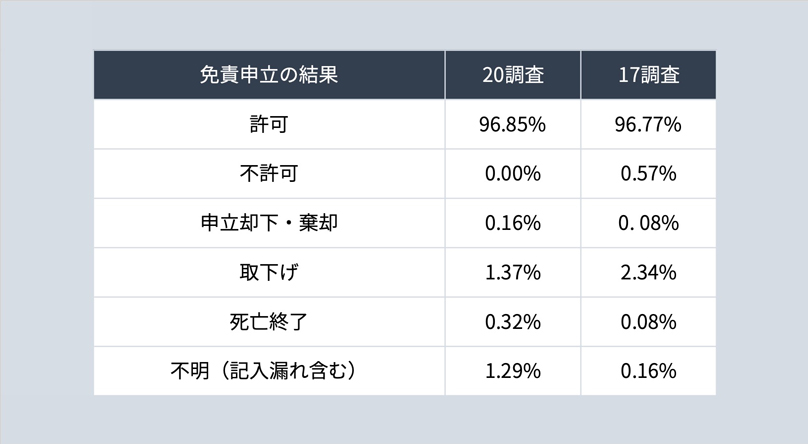

日弁連が調査した「2020年破産事件及び個人再生事件」によれば、2020年は96.85%の人が免責を許可され、自己破産に成功しています。

【2020年破産事件及び個人再生事件(https://www.nichibenren.or.jp/library/ja/publication/books/data/2020/2020_hasan_kojinsaisei_1.pdf) 9ページより引用】

このうち「死亡終了」と「不明(記入漏れを含む)」を除外すると、自己破産に失敗したのは以下の3つのケースで、合計して1.53%となっています。

- 不許可 0.00%

- 申立却下・棄却 0.16%

- 取下げ 1.37%

このうち、「免責不許可」となっているのは1件もありません。つまり、裁判所が免責を認めるかどうか判断する段階まで進めば、全ての人が免責を受けられていることが分かります。

もっとも、2017年の調査では0.57%、1238件中7件が免責不許可となっていますので、免責不許可になる可能性が皆無とは言い切れません。

自己破産が失敗した際の対処方法

自己破産が失敗した場合は、「即時抗告をする」「自己破産以外の債務整理をする」といった対処法が考えられます。

(1)即時抗告をする

裁判所が免責不許可の決定を出した場合、7日以内であれば即時抗告をすることができます。

即時抗告とは、裁判所の決定に不服がある場合、上級の裁判所に対して、審理をやり直して決定内容を変更するよう求める手続きです。

もっとも、免責不許可決定が即時抗告で覆ることはほぼないため、他の手段も早急に検討したほうが良いでしょう。

(2)自己破産以外の債務整理をする

自己破産が難しいケースでも、それ以外の債務整理で借金の負担を軽減することは可能です。債務整理とは、国が認めた借金問題解決の手段で、自己破産のほかには「任意整理」や「個人再生」がよく用いられます。

・任意整理

弁護士等が債権者と私的に交渉して、利息のカットや返済計画の見直しを行います。任意整理は、例えば保証人のいる借金を対象外にするなど、社会的影響を抑えた借金減額が可能です。しかし、借金の元本は原則として減額できず、3~5年程度の分割払いで元本全額を支払わなくてはなりません。

・個人再生

裁判所を通した手続きで、借金総額を5分の1程度(最大10分の1程度)に大幅にカットできます。減額後の借金を3~5年の分割払いで支払う必要がありますが、ローン支払い中の持ち家を残せるなどのメリットがあります。個人再生手続は債務整理の中でも特に煩雑で知られているので、必ず弁護士に相談して行いましょう。

自己破産が向いていないケースとは

自己破産手続が可能でも、自己破産が適さない場合もあります。代表例としては「どうしても守りたい財産がある」「自己破産手続中制限がかかる職業に就いている」というケースです。

(1)どうしても守りたい財産がある

「祖先から代々伝わる大切な骨とう品をどうしても守りたい」「ローン中の自宅に住み続けたい」と言った場合は、自己破産以外の債務整理を検討したほうが良いでしょう。

自己破産すると高価な財産やローン中のマイホームは処分されてしまいますので、財産を処分する手続きがない任意整理や個人再生が向いています。

(2) 自己破産手続中制限がかかる職業に就いている

警備員や生命保険の募集人、弁護士や司法書士、社会保険労務士などの士業、質屋営業の許可など、一部の職業は、自己破産手続中は資格制限があるため、仕事をすることができません。

誤解されがちですが、医師や薬剤師、教員、一般の公務員などは自己破産をしても職業制限の対象にはなりません。

これらの資格制限は、無事に免責が認められれば解除され、元通りに仕事をすることができます。資格制限がある期間は4~6か月程度と長くはありません。

しかしながら、お金に困っているのにこれまでの仕事が続けられなくなるのは困る、という方も多いでしょう。雇用主に申し出て配置転換してもらえれば良いのですが、中小企業で代わりがいない場合や、個人事業主の場合、影響は深刻です。

その場合は、自己破産以外の債務整理をしたほうが良いでしょう。

自己破産の確率を上げるためにも弁護士に相談を

自己破産をする際は、事前に弁護士に依頼することが安全、確実です。

自己破産の際は膨大な書類を収集もしくは作成して裁判所に提出する必要があり、裁判所での面接もあります。法律の知識がないと難しく感じる場面もあるでしょう。

また、弁護士に事前にチェックをしてもらわないと、申立ての内容によっては免責不許可になるおそれがあります。自己破産に失敗した場合のダメージの大きさを考えると、弁護士に依頼することをお勧めします。

弁護士に依頼すると、正式に契約した時点で借金の取り立てをストップすることができます。また、あらかじめ借金や財産等の取り扱いに関するアドバイスを受けることで、免責不許可事由になるような行動を避けられます。

弁護士に依頼することは多くのメリットがあります。また、自己破産などの債務整理の法律相談は無料で受け付けている法律事務所も多いので、気軽に問い合わせてみてください。

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。