自己破産手続中に得た給料は原則として裁判所による処分対象にはなりません。ただし、自己破産手続開始前に金額が確定していた給料については、場合によっては処分されるので、注意点や処分対象となる基準について詳しく解説します。給与以外に処分対象となる収入の種類や、サラリーマンが自己破産する際におさえるべきポイントについても触れます。

目次

自己破産では給料は原則差し押さえされない

自己破産手続中に得た給料は原則として受け取れます。まず、破産手続開始決定が出た後に支払われた給与であれば、原則として破産財団に含まれないので債権者への配当に回されるとこなく受け取れます。また、破産手続開始決定前に支払額が決定していた給与についても、自由財産の拡張という制度により全額受け取れる可能性が高いです。

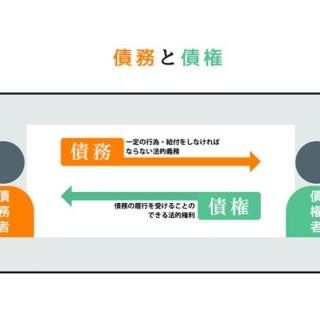

「自己破産をすると財産が裁判所に差し押さえられる」という噂を聞き、「給与はどうなのか」と心配される方もいることでしょう。確かに、自己破産手続をとると、破産開始決定時に所有する一切の財産は原則として破産財団に属しますので,債権者へ平等に配当されます。

とはいえ、全ての財産が処分されてしまうわけではなく、家財道具など一定の財産は手元に残ります。また、給与については、以下のように扱われます。

(1)破産手続開始前に受け取った給料…現金や預貯金として扱われる

(2)破産手続開始前に金額が確定し、破産手続開始後に受け取り予定の給料…裁判所の処分対象となる

(3)破産手続開始後に金額が確定し、受け取った給料…新得財産として全て自分のものにできる

ただし、(2)については、「自由財産の拡張」という制度が適用され、裁判所の処分対象とならないケースが多いのです。なぜかというと、自己破産をする人はただでさえお金に困っているのに、さらに給料まで差し押さえてしまうと深刻な影響があるからです。

自己破産はあくまで借金に困っている人の生活を立て直すための制度であり、裁判所の処分も、債務者が生活できるように配慮されます。そのため、基本的に給与が差し押さえられることはないと考えてください。

ただし、(2)に当てはまるケースで、高額のボーナスや特別な報酬については、処分の対象となることがあります。

※「自己破産で裁判所が差し押さえる」という表現について

なお、「自己破産で裁判所が財産を差し押さえる」というのは正確な表現ではなく、「裁判所から選任された破産管財人が処分する」というのがより正確です。「差し押さえ」とは、本来、借金などの債権者が債務者に対し、裁判所を通じて債務者の財産から強制的に未払い分を回収することを言います。この意味での差し押さえは、自己破産により停止させることができます。

重要なポイントである「自己破産手続開始決定」とは

自己破産の際、「破産手続開始決定」時点で所有していた財産、もしくは手に入ることが確定していた財産が処分の対象になります。したがって、いつごろ開始決定が出るのかは重要な問題で、自己破産を依頼した弁護士に目安を確認しておいたほうが良いでしょう。

自己破産手続開始決定までの大きな流れは以下のようになります。

(1)書類の準備

自己破産の申立てに必要な書類を作成・もしくは取り寄せて準備します。

(2)破産の申立て

必要書類を裁判所に提出して申し立てを行います。

(3)裁判官との面談

依頼した弁護士が裁判所で裁判官と面談し(主に東京地裁の場合)、自己破産に至った経緯などを説明します。

(4)破産手続開始決定

面談に問題が無ければ、破産手続開始決定が出ます。

この「破産手続開始決定」が出れば、その後得た財産や給与は全額受け取ることができます。

日弁連が行った「2020年破産事件及び個人再生事件記録調査」によれば、破産の申立てから破産手続開始決定が出るまでの平均日数は、39.28日となっています。(同時廃止事件の場合)前回調査では32.8日だったので、長期化する傾向があることには注意が必要です。

参考サイト

「2020年破産事件及び個人再生事件記録調査【報告編】(https://www.nichibenren.or.jp/library/ja/publication/books/data/2020/2020_hasan_kojinsaisei_1.pdf)」

自己破産開始時点で既に受け取った給料について

破産手続開始決定時点でもう手元にある給料は、保管方法に従って「現金」または「預貯金」という扱いになり、自己破産手続のルールに従って処理されます。

つまり、現金であれば、99万円までならば、手元に残すことができます。預貯金の扱いは裁判所によって異なりますが、東京地裁であれば、20万円未満ならば処分対象にはなりません。

なお、預貯金の口座が複数ある場合は、合算して20万円までとされる点に注意が必要です。

破産開始決定時点で受取予定の給料はどうなるのか

破産手続開始時点で金額や受取日が決定しており、受取日が手続開始後となる給与については、自己破産のルール上は裁判所の処分対象となりますが、実際には全額受け取れるケースが多いです。

例えば、破産手続開始の日が9月18日で、9月25日に28万円の給与が受け取れることが決定していた場合は、裁判所による処分手続きの対象となります。具体的には、給与債権額の4分の1が処分され、破産者は給与の4分の3を受け取ることになります。つまり、4分の1を差し引かれた21万円しか受け取ることができなくなります。

しかし、実際には、給与は破産者の生活に必要不可欠なものとして認めてもらえる可能性が高く、実務上は全額を手元に残せる可能性が高いのです。

このように、破産する人が破産後も生活していくために必要な財産を「自由財産」と言います。自由財産の範囲は破産法34条4項により拡張が可能とされており、給与は自由財産の拡張が認められることが多いのです。

【破産法34条4項】

裁判所は、破産手続開始の決定があった時から当該決定が確定した日以後一月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して、破産財団に属しない財産の範囲を拡張することができる。

以上により、給与が裁判所によって減額されることを過度に心配する必要はありません。

ただし、給与が高額である場合や、ボーナスその他の臨時収入については、生活に必要だと認められずに裁判所に処分される可能性があります。

自己破産手続開始後の給料について

破産手続開始決定後に受け取れることが決定した給与やボーナスは、裁判所の処分対象外なため、金額にかかわらず全額受け取ることができます。高額の相続財産や宝くじなどについても同じです。

ボーナスのように支給時期が年2回などと大体決まっている収入については、破産手続きを開始する時期をずらすことで満額を受け取れることがあります。詳しくは弁護士に相談してください。

給与以外で裁判所によって換価、配当の対象となる収入

裁判所の処分対象となる可能性がある収入は、金額が確定しており、受取日が破産手続開始後となる給与のほか、以下のものがあります。

(1)退職金の一部

職場に退職金に関する規定がある場合、以下のルールに従って、全部または一部が処分対象となります。

①破産手続開始前に既に受け取った退職金…現金や預貯金として扱われる

②退職した、もしくは近い将来退職予定で、破産手続開始後に受け取り予定の給料…4分の1が処分対象

③当面退職しない場合…8分の1が処分対象

※ただし、②の場合は退職金の額が80万円未満、③の場合は160万円未満であれば、処分の対象とはなりません。(4分の1または8分の1すると20万円以下となるため)

退職金はまとまった金額になることが多いので処分対象となります。とはいえ、③のケースでは、当面退職の予定が無いのに4分の1を対象とするのは妥当でないと考えられており、8分の1が処分対象となっています。

自己破産する際には原則として退職金見込額証明書の提出が必要になるので、勤め先に依頼して取得しましょう。

なお、勤め先に会社に退職金制度が存在しない場合は、そのことが分かる就業規則等の写しを提出すればOKです。パートやアルバイトなど、雇用形態から退職金が無いと考えられる場合は、書面の提出は不要です。

(2)売掛金

個人事業主が自己破産する場合、売掛金は給料とは違って処分の対象になります。ただし、取引先が限定されており、実質的に給与とみなせる場合は、自由財産の拡張により処分対象から外せる場合があります。詳しくは弁護士にご相談ください。

(3)生命保険などの解約返戻金

生命保険をはじめとする各種の解約返戻金は破産手続開始決定時点で受け取ることが確定している収入として、裁判所の処分対象となります。

破産手続開始決定時点で20万円を超えている場合は処分対象となります。

ただし、国民年金や厚生年金と言った公的年金、児童手当や生活保護に関しては、裁判所の処分対象とはなりません。iDeCoも年金としての性質があるので処分対象外ですが、NISAは投資の一環として保有しているとみなされ、処分されてしまいますので注意してください。

自己破産をすることで給料の差し押さえは止められる

借金を滞納し続けると、債権者が裁判所を通じた手続きをとり、給与や財産を差し押さえることがあります。債権者から差し押さえを受けていても、自己破産をすることで差し押さえを止めることができます。

自己破産には「同時廃止」と「管財事件」の2種類の手続きがあり、どちらの場合も破産手続開始決定と同時に強制執行がとまります。ただし、同時廃止の場合は免責許可決定が出るまでは給与を全額受け取ることができません。他方、管財事件の場合は、破産手続開始決定後すぐに給料が受け取れるようになります。

また、現在差し押さえがされていなくとも、借金を滞納していていつ差し押さえされるかわからない状態の場合、自己破産手続を開始すれば差し押さえを回避できます。

債権者から給与の差し押さえがされると、職場に通知が届いて、借金を滞納していることが勤め先に知られてしまいます。借金のことを周りに知られたくない場合は、差し押さえの前に手を打った方が良いでしょう。

自己破産を弁護士に依頼すれば債権者からの連絡や取り立てを止めることができますので、既に滞納している場合は早めに弁護士に相談されることをお勧めします。

サラリーマンが自己破産する場合の注意点

サラリーマンが自己破産をする際は、「自己破産をすると資格制限を受ける職業がある」「会社に借金している場合は自己破産がバレる」「税金は免責の対象外」と言った点に注意する必要があります。

(1) 自己破産をすると資格制限を受ける職業がある

土地家屋調査士や社会保険労務士、宅地建物取引士といった資格を使った仕事をしている場合や、銀行や信用組合、保険会社、農協と言った勤め先の場合、警備員をしている場合などは、自己破産手続きをしている間は資格を使った仕事ができなくなります。

主に、他人のお金を預かる仕事や、信用が必要な仕事について、それぞれの仕事や資格を規律する法律によって制限がかかります。詳しくは、ご自身の職業に関して、自己破産の制限があるかどうかを検索して確認してみてください。

対応策としては、勤め先に頼んで資格を使わない部署に配置転換をしてもらう方法がありますが、融通が利かないケースもあるでしょう。その場合は、個人再生や任意整理と言った他の債務整理の方法を検討することになるでしょう。自己破産以外の方法では借金をゼロにすることはできませんが、返済の負担を軽減することは可能です。

(2) 会社に借金している場合は自己破産がバレる

勤め先から借金をしている場合、勤め先も債権者ですので、自己破産をすれば手続きをしたことがバレます。自己破産の場合は、債権者は全て手続きに組み込まなくてはならないというルールがあるからです。

逆に言うと、勤め先から借金がなく、また債権者から給与の差し押さえを受けていない場合、会社に自己破産をしたことがバレる可能性は非常に低いと言えます。

自己破産をすると住所や氏名が官報に掲載されるので、そこから会社に知られることを恐れる人がいますが、銀行や信販会社、不動産関係など一部の仕事を除いて、日常的に官報をチェックしている企業はありませんので、心配する必要はないでしょう。

(3) 税金は免責の対象外

税金や罰金を滞納している場合、自己破産をしても全額支払わなくてはなりません。また、子供の養育費や婚姻費用、悪意で加えた不法行為に基づく損害賠償請求権なども免責の対象とはなりません。

これらの支払いについては、他の借金に優先して支払っても問題ないとされているので、なるべく滞納せずに支払われることをお勧めします。

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。