個人再生すると保証人にはどんな影響があるのか解説します。あわせて、保証人になるべく迷惑をかけない方法についてもまとめました。本人は個人再生により借金が減額されますが、保証人は本人が支払いを免れた分の借金も弁済しなくてはなりません。また、本人に返済を求めることもできません。しかし、状況によっては保証人への影響を抑えられる場合があるので、早めに弁護士に相談しましょう。個人再生後に自分が保証人になることについても概説します。

個人再生で保証人に及ぶ影響

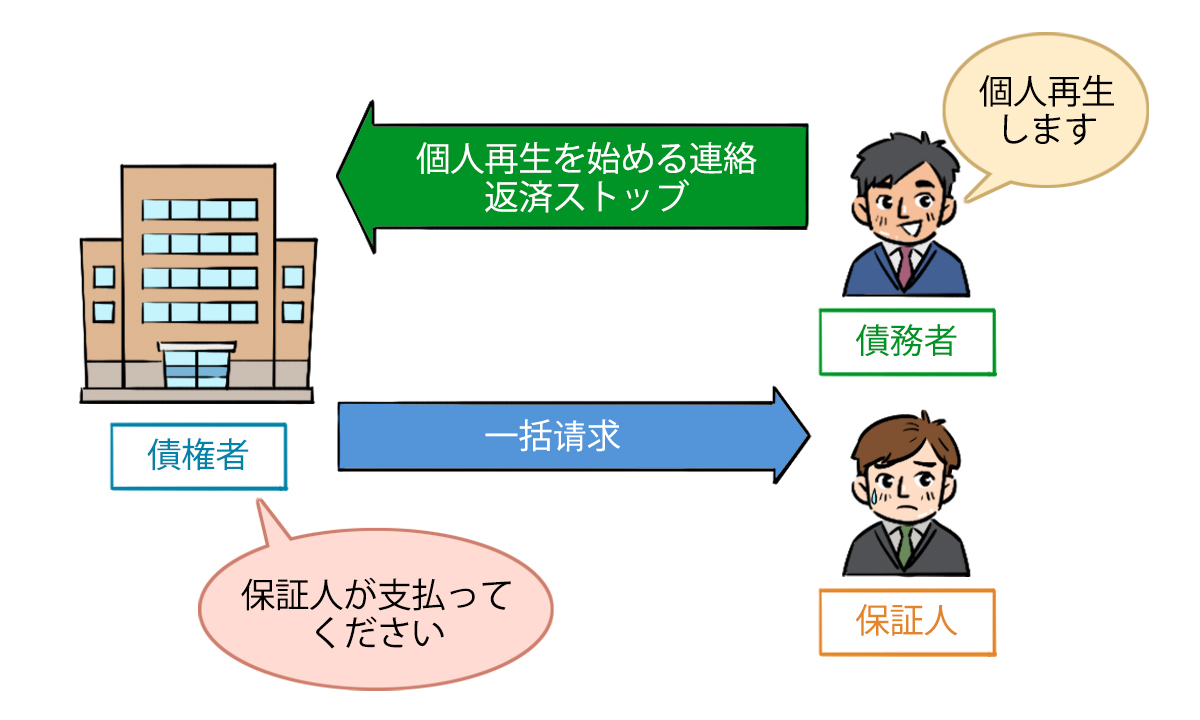

保証付き債務を抱えている人が個人再生をすると、債務の請求が保証人に行きます。そのため、保証人には事前に個人再生をすることを伝えておき、対策や準備を行ってもらいましょう。

例えば、1,000万円の借金を保証人付きで借りており、個人再生により減額されて200万円になったとします。債権者は本人に請求できなくなったと分かった時点で残債務を保証人に請求します。最終的には本人が200万円、保証人は800万円支払うことになります。

本来、借金に保証人を付けるのは、「お金を借りた本人が返済できなくなった場合に、保証人が代わりに支払う」という趣旨ですから、債権者は当然のこととして残りの債務を一括返済するよう請求してきます。

ただし、現実には「そんなに急にお金を用意できない」というケースも多いですから、債権者との交渉次第で分割払いにできる可能性はあります。

また、通常、保証人が本人に代わって弁済した場合、「立て替えたんだから支払ってほしい」と本人にいうことができます(求償権)。しかし、本人が個人再生をした場合、本人に返済を求めることができません。裁判所による公的な手続きを経て借金が減額されているので、それ以上の支払いを求めることができないというルールがあるからです。

個人再生による保証人への影響を完全に無くすことはできませんが、状況ややり方によってはできるだけ影響を抑えることができます。

- 個人再生ではなく任意整理を行う

- 保証人付き債務が住宅ローンの場合、住宅ローン特則を利用する

- 自分以外の第三者に、保証人付きの債務の残額を支払ってもらう

- 保証人に事前に事情を説明し、債務整理を検討してもらう

後程詳しく説明しますが、保証人付きの借金がある人が個人再生手続をする際は、早めに弁護士に事情を説明してアドバイスを受けることが大切です。

目次

「保証人」と「連帯保証人」の違い

この際、保証人契約が「保証人」であったか、「連帯保証人」であったかで、責任の内容が違ってきます。「保証人」の場合は、債権者に対して、以下の権利や利益を主張することができます。

①「催告の抗弁権」…先に債務者本人に請求するよう求める権利

②「検索の抗弁権」…債務者本人が弁済可能な財産などを持っている場合に、その存在を証明することで保証債務の履行を拒否できる権利

③「分別の利益」…保証人が複数いる場合、その頭数で割った金額だけ弁済すればよいという利益

ところが、「連帯保証人」の場合は、このような権利や利益はなく、本人と同様に残りの債務全額を弁済する義務を負います。一般的な借金の契約では、保証人ではなく連帯保証人となっているケースが多いと思いますが、不確かな場合は契約内容を今一度ご確認ください。

どちらにしろ、債務者本人が個人再生をしたら代わりに残債務を弁済しなければならない立場にあるので、以下では保証人も連帯保証人も「保証人」と記述します。

保証人がいるときにやってはいけないこと

個人再生手続の際、「保証人がいる借金の存在を隠す」「保証人がいる借金を他の借金に優先して弁済する」という2つは、決してやってはいけません。理由は、個人再生手続に失敗して借金が減額されなくなるおそれがあるからです。

(1) 保証人がいる借金の存在を隠す

個人再生の場合、すべての債権者が手続きに参加して平等・公平な返済を受けることがルールとなっており、これを「債権者平等の原則」と言います。そのため、特定の債権者だけを手続きから除外することはできません。このルールに違反すると、借金が減額されないおそれがあります。

個人再生をする際には、準備段階で弁護士とともに正確な債権額の調査を行い、裁判所への申立て時には「債権者一覧表」に全ての債権者や金額などを表記して提出します。

弁護士に保証人付き債務の存在を黙ったまま準備を行い、債権者一覧表にも保証人付き債務の存在を書かず提出した場合、発覚すれば弁護士との信頼関係を損なうだけではなく、裁判所から不誠実な申立てと判断され、手続きに失敗する可能性があります。

また、個人再生の場合は「個人再生委員」という、個人再生の手続きに精通した弁護士が選任されます。個人再生委員の運用は裁判所によって異なりますが、東京地方裁判所の場合は全てのケースで再生委員が選任されます。

個人再生委員は、資産状況や銀行預金等の出入金、家計の状況などを調査するため、債務隠しなど不審な点があればすぐにばれてしまうでしょう。

(2) 保証人がいる借金を他の借金に優先的して弁済する

「保証人がいることを隠せないなら、個人再生手続の前に保証人付きの債務だけを完済して、他の借金を個人再生手続にかければいいのでは」と思われるかもしれません。しかし、これもルール違反で、裁判所に発覚すれば手続きに失敗するおそれがあります。

複数いる債権者のうち、特定の債権者の借金だけを優先して弁済する行為を「偏頗(へんぱ)弁済」といいます。個人再生手続の前に偏頗弁済を行い、発覚すると、申立てが棄却される可能性があります。手続開始後の場合でも、裁判所の許可なく借金を返済することは禁止されています。

「保証人には世話になっているので、迷惑をかけたくないから」と、どうにかして保証人に影響しない形で個人再生をしたいと思う気持ちもわかります。しかし、沢山の書類を用意して苦労して準備したにもかかわらず、借金が減額されなくなる恐れがありますので、ルールを守って申立てを行いましょう。

保証人になるべく迷惑をかけない方法

保証人付きの債務がある人が個人再生をする場合、状況によっては保証人への影響を抑えることができます。

(1)個人再生ではなく任意整理を行う

借金の額が比較的少なく、借金の元本のみであれば3~5年の分割払いで返済が可能な場合、個人再生ではなく任意整理を行う方法があります。

任意整理は、弁護士と債権者が私的に交渉して利息のカットなどを和解する手続きです。裁判所を通さないので、「債権者平等の原則」といった手続き上の縛りはなく、保証人付きの借金は整理の対象から外すことができます。

ただし、個人再生を検討している人の場合、債務額が多いことが普通です。任意整理は、原則として借金の大幅な減額は見込めないため、本当に任意整理で債務を支払い切れるのか、収入や家計の状況からシビアに判断する必要があります。債務整理の経験が豊富な弁護士に相談して、入念に検討しましょう。

(2)保証人付き債務が住宅ローンの場合、住宅ローン特則を利用する

保証人付きの債務が住宅ローンであれば、住宅ローン特則を利用することで、保証人に請求が行くことなく個人再生をすることができます。裁判所が認めている制度なので、債権者平等の原則違反に問われることはありません。

個人再生の大きな特色の一つに、「住宅ローン特則」があります。これは、住宅ローンを返済中の場合、住宅ローン債務だけを個人再生の債権から外し、その代わりにマイホームに住み続けることができるという制度です。住宅ローンは全額払うことになりますが、弁済計画のリスケジュールが可能になるうえ、保証人にも迷惑をかけずに済みます。

(3)自分以外の第三者に、保証人付きの債務の残額を支払ってもらう

本人や保証人以外の第三者で、本人のために借金を弁済してくれる人がある場合、その人に第三者弁済をしてもらうことで、保証人は弁済する義務を免れます。

ただし、第三者は家族など、生計を同一にする人であってはいけません。生計が同じ人に払ってもらうと、債務者のお金が使われたのではないかと裁判所に問題視されるからです。

また、今度は第三者弁済をしてくれた人が債権者となりますので、今度はその人が個人再生手続に参加します。その人が個人再生手続に参加することを望まない場合は、債権を放棄する意思を表示した書面(債権放棄書)を作成してもらうことになります。

結局は、保証人の代わりに、第三者弁済をしてくれた人が損をするので、事前によく話し合って事情を理解してもらいましょう。

(4)保証人に事前に事情を説明し、債務整理を検討してもらう

(1)~(3)の手段が使えず、債権者から保証人への請求が行く場合、個人再生を行う前に保証人に事情を説明したうえで、必要であれば保証人にも個人再生などの債務整理を行ってもらいましょう。

【保証人に事前に説明すべきこと】

- 本人が個人再生手続きの準備を始めると、保証人が代わりに支払うよう請求されること

- 支払いが難しい場合は債務整理を検討してほしいこと

保証人にとっては、ある日突然請求が来るのと、事前に請求が来ることが分かっているのとでは心構えが違います。また、あらかじめ弁護士に相談するなど準備をしておくことができます。

個人再生後、自分が保証人になれる?

個人再生手続後、5~7年間は、誰かの借金の保証人になることはできません。これは、個人の借金などの信用情報の履歴を記録する「信用情報機関」という企業の記録に、個人再生をしたという情報が5~7年間記載されてしまうからです。

信用情報機関は日本に3つあり、金融機関や貸金業者、信販会社等はそのいずれかに加盟しています。金融関係の企業は、新規融資の申し込みがあると、信用情報機関にある申込者の信用情報の履歴を参照して、お金を貸すかどうか審査します。保証債務についても同様の審査がありますが、履歴に個人再生の記録があると、審査に落ちてしまいます。

債務整理のように、個人の信用情報に関するネガティブな情報を「事故情報」、事故情報が信用情報機関の記録に残ることを、俗に「ブラックリスト入り」と言います。

とはいえ、個人再生の記録が残っているのは5~7年間なので、この期間が過ぎれば事故情報は削除され、新たに借金をしたり、誰かの保証人になったりすることができるようになります。

ただし、奨学金の保証人の場合は、信用情報機関の記録を参照して審査するわけではないので、再生計画通りに弁済が終了していれば保証人になれる可能性があります。

個人再生後、子供の奨学金を受けられるかどうかは、親御さんにとっては重要な問題でしょう。仮に親が子の奨学金の保証人になれなくても、機関保証と言って、一定の保証料を支払う代わりに支援団体が連帯保証人になってくれる仕組みもあります。

個人再生が遅れると自己破産するしかなくなる可能性がある

借金の金額が大きいので個人再生が適しているものの「保証人に迷惑をかけたくない」と手続きをためらった結果、借金の金額が膨れ上がって自己破産するしかなくなるケースがあります。

自己破産すると借金がゼロになりますが、代わりに一定額以上の財産は裁判所によって処分され、換価されます。また、住宅ローン返済中のマイホームに住んでいた場合、個人再生であれば住宅ローン特則を利用して家が残せますが、自己破産した場合は手放さなくてはなりません。

これに加え、自己破産すると、本人が支払う債務はゼロになりますが、換価できる財産がない場合、保証人の支払う債務は全額になります。1,000万円の保証人付きの債務があれば、全額保証人が支払うことになります。個人再生であれば、200万円は本人が支払い、800万円を保証人が支払うことになりますから、個人再生できる段階で手続きしておいた方がまだ、迷惑をかける範囲が少ないと言えます。

保証人に迷惑をかけたくない気持ちは分かりますが、借金問題が今以上に大きくなる前に、早めに弁護士に相談して、債務整理などの対処を行いましょう。

長い期間取引のある企業からの借金の場合、過払い金が発生していて、債務額を減らせるケースもあり得ます。早めに専門家に相談することで、個人再生ではなく任意整理で済ませることができ、保証人に迷惑をかけずに済む可能性もあります。

まずは、一人で思い悩まずに、専門家に相談してベストな解決方法を模索していきましょう。

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。