みなし弁済規定について、仕組みや判例をわかりやすく解説します。みなし弁済規定は過払い金の発生原因となっていた、現在の貸金業法ができる前の、「貸金業規制法」の規定です。グレーゾーン金利とともに現在は撤廃されています。しかし、過払金返還訴訟においては今でも業者が主張してくることがあります。みなし弁済について学び、過払い金についてより深く理解したい方必見です。

目次

みなし弁済とは?

みなし弁済規定とは、かつて貸金業規制法にあった規定で、貸金業者が一定の条件を満たすことで、利息制限法の上限を超える高金利であっても有効とみなす規定です。

貸金業者などが、利息制限法を超える金利を受け取ることは本来、無効です。しかし、旧法においては、「みなし弁済」の条件に当てはまる場合は、弁済が有効になるという規定がありました。

そのため、貸金業者が「利息制限法の範囲は超えるが、出資法の範囲内」である、グレーゾーン金利で消費者にお金を貸し付けることがまかり通っていました。

しかし、高い金利でお金を借りていた人を保護する趣旨の判決が相次ぎ、裁判においてはみなし弁済規定が事実上認められなくなりました。これを受けて2010年の法改正でみなし弁済規定は完全に撤廃されています。

現在、お金を借りても、みなし弁済規定がかかわってくることはありません。しかし、10年以上前に借金をしていて、過払い金が発生しているかもしれない人にとっては、みなし弁済は現在でも重要な規定となっています。なぜなら、一部の貸金業者は今でも過払い金請求訴訟において、みなし弁済を主張してくることがあるからです。

「みなし弁済規定」について理解することは、過払い金が発生する仕組みや、これまでの過払い金をめぐる法改正の経緯についてより深く学ぶことにもつながります。

【用語解説】

「債権者」…お金を貸し付けた人のこと

「債務者」…お金を借りた人のこと

みなし弁済とグレーゾーン金利

旧貸金業規制法に、みなし弁済規定が存在したことによって、貸金業者がグレーゾーン金利でお金を貸すことが常態化していました。

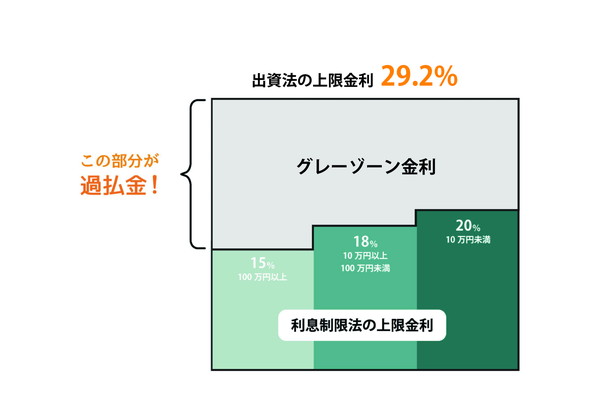

グレーゾーン金利とは、利息制限法の範囲である15~20%を超える高い金利ですが、出資法の制限である29.2%よりは下回っている利息のことです。

【利息制限法の上限金利】

借金の元本額が10万円未満→年20%

借金の元本額が10万円以上100万円未満→年18%

借金の元本額が100万円以上→年15%

【出資法の上限金利】

貸し付けた金額にかかわらず、年29.2%

2つの法律のうち、出資法には違反した場合の罰則規定がありましたが、利息制限法には罰則がありませんでした。

しかし、法律上、債権者が利息制限法を超える金利を受け取った場合、超過分の支払いは無効となります。無効ということは、利息制限法を超えた分の利息分は、業者が受け取っても、法律上の原因がないものとして、消費者に返還しなくてはならないのが原則です。

ところが、債権者が一定の条件を満たした場合に限って、利息制限法を超えた利息の受け取りを有効とする法律の条文が存在していました。それが、旧貸金業法43条のみなし弁済規定です。

貸金業者は、みなし弁済規定の条件に従った貸し付けを行えば、利息制限法を超える金利を受け取ることが法律上保護されていたのです。

みなし弁済と多重債務問題

みなし弁済規定により、登録貸金業者がグレーゾーン金利でお金を受け取ることが容認されていたため、多くの貸金業者やクレジットカード会社が利息制限法を超える高金利でお金を貸し付けていました。結果、支払いきれない債務者が多く発生して社会問題になっていました。

利息制限法の上限金利15%と、出資法の上限金利29.2%の負担の差は、ぱっと見はよくわかりませんが、消費者にとって非常に大きいものです。

例えば、100万円を借りた場合、貸金業者が利息制限法を守って15%の利息を付けた場合は、1年後に115万円を返すことになります。しかし、貸金業者が出資法の上限金利まで利息を取った場合は、129万2,000円となり、一年間で14万2,000円も余計に利息を払うことになります。これを12か月で割ると、1か月あたりの返済額が1万2,000円近く増えます。

消費者金融から借金する人は、金利の低い銀行などでは融資のハードルが高くて借りられない人が少なくありませんでした。そのような人になっては、毎月1万2,000円も増えるのは大きな負担になります。毎月の収入では返しきれない借金を、別の消費者金融から借りて返すようになり、これの繰り返しによって借金が雪だるま式に膨らんで、多重債務者になる人が続出しました。

また、当時の消費者金融は、スタイリッシュなダンサーやかわいい犬を使った親しみやすいCMを頻繁にテレビで流し、それを見た消費者が、お金を気軽に借りられる場所だと感じるようになりました。消費者金融は、お金をきちんと返済してくれる顧客には丁寧な、親しみやすい対応をします。気軽に利用するうちに、気が付くと返しきれないほどの借金を抱えており、困って債務整理や自己破産手続を取る人が増えました。

みなし弁済の撤廃

グレーゾーン金利を容認する規定であるみなし弁済は、消費者金融の高金利や多重債務の問題が社会現象として取り上げられるようになりました。

みなし弁済規定は次第に適用条件が厳格になり、2006年の「シティズ判決」では、ついに最高裁が事実上、みなし弁済規定を骨抜きにし、適用を認めない判決を出しました。

2006年の最高裁判決ののち、みなし弁済を撤廃すべきだという世論の声はいっそう大きくなりました。業界の反発はありましたが、2010年の法改正により、みなし弁済規定は完全に撤廃されました。

みなし弁済と過払い金の関係性

みなし弁済規定の存在により、貸金業者がグレーゾーン金利でお金を貸し付けることが容認されていました。しかし、みなし弁済規定が撤廃されたため、グレーゾーン金利でお金を借りた債務者は、利息制限法を超える部分の払いすぎた借金を過払い金として貸金業者に請求できるようになりました。

過払い金請求の注意点としては、以下のことが挙げられます。

(1)利息制限法を超える分の払いすぎた利息を取り返せる

※支払った借金の利息をすべて取り返せるわけではない

(2)完済の日から10年を過ぎた借金は原則として過払い金を請求できない

※過払い金請求権が時効にかかるため

訴訟になった際は、貸金業者は今でも、みなし弁済を主張してくることがあるので注意が必要です。

みなし弁済が認められる条件とは?

旧貸金業法43条に存在した、みなし弁済が成立するための要件とは、以下のようになっています。

【みなし弁済の成立要件】

(1)お金を貸した金融業者が貸金業登録されている貸金業者であったこと

(2)借金の契約時に、債権者が債務者に対し、貸金業規制法17条所定の要件を満たす契約書(17条書面)を交付したこと

(3)債権者が利息を受け取った際に、貸金業規制法17条所定の要件を満たす領収書(18条書面)を債務者に直ちに交付したこと

(4)債務者が、利息の支払いだと認識して約束通りに支払ったこと

(5)債務者が、任意で利息を支払ったこと

みなし弁済規定における「任意」とは

「任意」について、ほとんどの消費者は、「利息制限法を超える金利は、本来は無効なので、超過分の利息は支払わなくてもよい」などと言った法律知識は持っていません。また、このような不利なことをわざわざ教えてくれる貸金業者もいません。そのため、債務者はそもそも無効だと思わないで支払っていることが普通です。

また、債務者は「利息を貸金業者に言われたとおりにきちんと支払わないと、約束通りに返済をしなかったことになり、ペナルティが課せられる」と考えます。そのため、金利が高いと思っても、業者に言われたとおりに支払います。

このような状況を踏まえると、債務者が「法律上は本来無効な金利なので、支払わなくても契約違反にはならない」とわかっていて、あえて約束通りに支払うというケースはほとんどないと考えられます。ほとんどの場合は、事実上強制されていると思いながら、利息を支払っているでしょう。

2006年最高裁判決はこの点に着目し、事実上にしろ、強制を受けて約束通りの利息を支払った場合は、債務者が自由な意思で支払ったということはできず、旧貸金業法43条のみなし弁済規定に当てはまらないと判示しました。

みなし弁済は今でも有効なのか?

法律の改正によりみなし弁済制度はなくなりました。しかし、法改正以前の契約の場合、改正前のルールが適用されるため、過払い金訴訟において、貸金業者がみなし弁済規定の適用を主張してくることがあります。

もっとも、みなし弁済規定が認められる要件はとても厳格なので、特別な事情がない限り、通常はまずみなし弁済が認められることはないでしょう。

2010年の法改正以後の借金の契約においては、みなし弁済規定が撤廃されたので、みなし弁済が問題になることはありません。

みなし弁済の適用を否定した判決

2006年1月13日最高裁判決、通称「シティズ判決」では、借金の契約内容について、債務者が「約束通りに借金に利息をつけて支払わないと、借金の元本を一括で返済しろと迫られる」と誤解させる、利息の支払いを事実上強制するような契約であった場合、みなし弁済は成立しないと判示しました。

約束通りに借金を返済しない場合、借金をすべて一括返済するように言える契約内容のことを「期限の利益の喪失」と言います。グレーゾーン金利は本来、無効ですから、約束通りに利息を支払わなくても期限の利益は喪失しません。

判決では、この期限の利益喪失約款が契約書に書いてある限り、債務者が、事実上強制的に利息を支払わなくてはならないとの誤解を与えるので、みなし弁済は成立しないとしました。

商業上の借金の契約で「期限の利益喪失約款」を書かないということはあり得ないので、この判決により、実質的にみなし弁済が認められる余地はなくなりました。

「債務者が、事実上にせよ強制を受けて利息の制限額を超える額の金銭の支払をした場合には、制限超過部分を自己の自由な意思によって支払ったものということはできず、法43条1項の規定の適用要件を欠くというべきである。」(平成18年1月13日最高裁判所第二小法廷判決)

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。