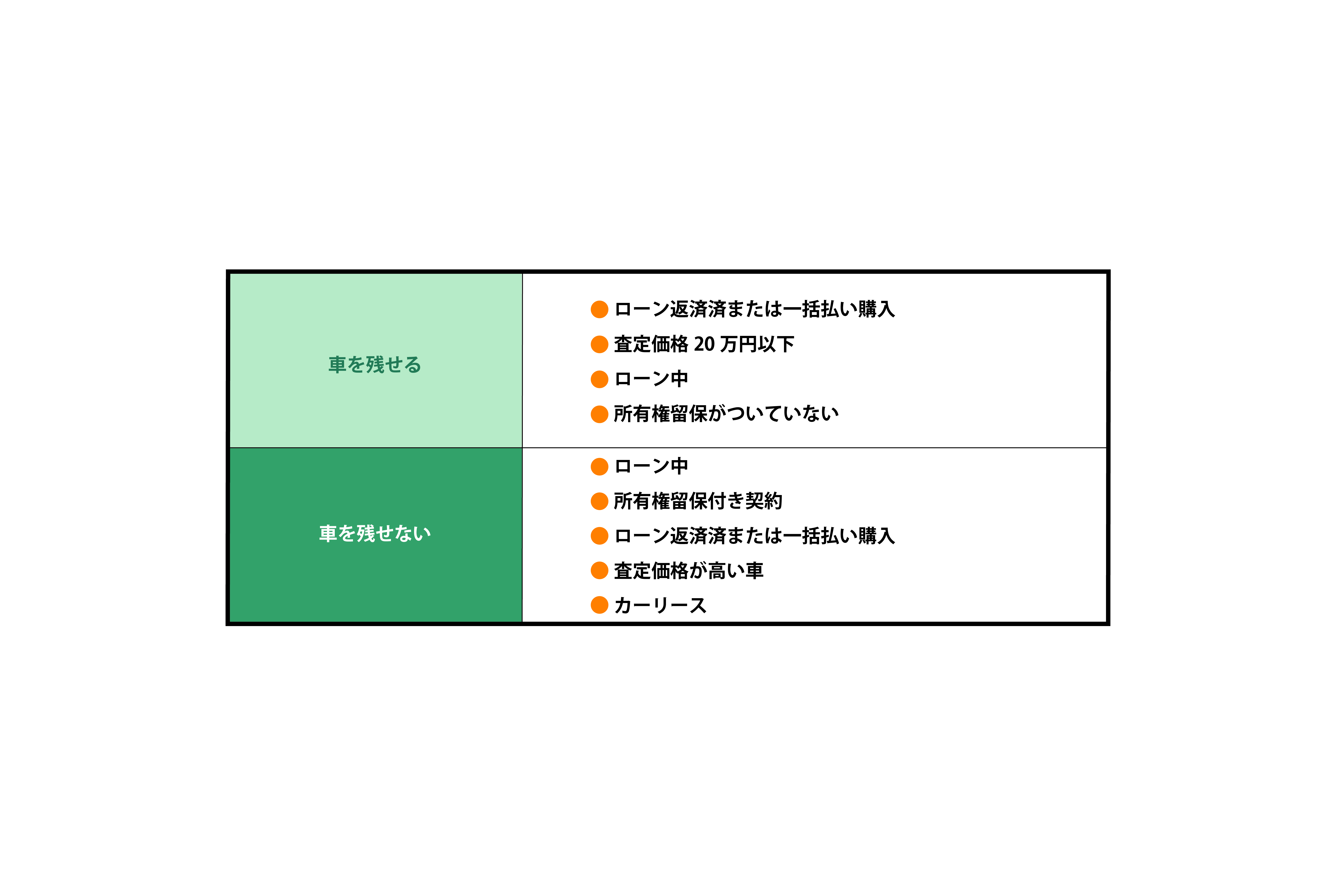

個人再生手続きをしても、原則、車は残すことができます。ただし、ローンを組んで車を購入している場合、所有権留保が設定されているか否かによって手元に残こせるかどうか結果が変わります。車を手元に残せるケースと、残せないケースについて解説します。ローン中の車を引き上げられてしまう契約「所有権留保」の仕組みと、所有権留保がついていても車を残す方法をご紹介します。

目次

個人再生していても車は残せる?

個人再生手続きをしても、原則として自動車は手元に残すことができます。ただし、ローン中の車は残せないことがあるので注意が必要です。また、カーリースの場合は車を引き上げられてしまいます。

「個人再生をすると車が手元に残せない」という噂がありますが、これは自己破産のケースと混同していると考えられます。自己破産をすると、一定以上の価値のある財産は、生活用品を除いて原則的にはすべて換価され、債権者に配当されてしまいます。

特に、以下のようなケースでは、何の心配もなく車を使い続けることができます。

- ローンを支払い済みで、中古車としての価値が低い(20万円以下程度)の車

- ローンを使わず購入した、中古車としての価値が低い車

また、中古車としての価値が20万円を超える場合でも、再生計画で自動車の査定価格に見合うだけの弁済をするのであれば、自動車を手元に残すことは可能です。

これらに当てはまらない場合でも、ローンの契約内容によっては車を使い続けることができるケースがあります。また、契約内容により車を引き揚げられそうな場合でも、工夫によって自動車を手元に残して置ける場合があります。

山間部などで移動手段が不便だったり、家族に病人がいるなどの事情で、車がどうしても必要なケースもあることでしょう。車を残したまま債務整理をしたい方のために、具体的な方法を解説します。

車のローンが残っている場合、車はどうなる?

車のローンの支払い中でも、車の所有権が自分にある場合は、個人再生手続き後も自動車を手元に残すことができます。しかし、車の所有権がローン会社になっている場合は、個人再生手続きを行うと、車はローン会社に引き上げられてしまいます。

ローンで品物を購入した場合、一般的には、購入した時点で品物の所有権は買った人のものになります。例えば、スマートフォンを分割払いで購入した場合、月々の支払いが残っていても、スマホ自体は購入者のものになっています。そのため、個人再生手続きをしてもスマホが取り上げられることはありません。

しかし、自動車ローンの場合、通常、所有権留保といって、ローンが全額返済されるまで所有権はローン会社やディーラーの名義になっています。これは、自動車を担保とすることを目的としているので、支払いが滞った場合や転売を防ぐことができます。

個人再生手続により、債務が減額されると、自動車ローンの債務も減額されることになります。そのため、ローン会社は個人再生手続をすると知った時点で、所有権留保をしている車を引き揚げ、その車を売却してローンの残金の穴埋めを行おうとします。

ディーラーや中古車販売店などで自動車ローンを契約した場合、この所有権留保がついていることが一般的で、個人再生手続をすると車を引き上げられてしまいます。他方、銀行などでカーローンを組んで購入した場合は、自動車は購入者の所有となり、車は手元に残ります。

所有権留保が付いた自動車ローンかどうかは、どうすればわかる?

(1)ローンの状況

まずは契約書をチェックして、自動車ローンの状況を確認しましょう。ローンの支払い方法が銀行引き落としになっている場合などは、すでにローン返済が完了しているのに気が付いていないケースもあり得ます。

(2)ローンの名義人

ローンの名義人が配偶者や家族になっている場合は、個人再生をしても車が引き上げられることはありません。個人再生は債務者だけに効力を発する手続きのためです。配偶者や家族は、引き続きローンを額面通りに支払っていくことになります。

(3)車検証の所有者欄

車検証の所有者欄が、購入した人の名義になっていた場合は、個人再生により車を引き上げられることはありません。他方、購入者本人ではなく、ローン会社や自動車販売店の名前が書いてあった場合は、所有権留保がついているということですので、個人再生で車を引き上げられてしまいます。

まれに、車のローンを完済しているのに、車検証の所有者欄がローン会社のままになっているケースがあります。早めにローン会社に連絡して名義を書き換えてもらいましょう。

ローン完済している車を残すことは可能?

ローンを完済している場合、ローン会社に車を引き上げられてしまうことはなく、車は手元に残ります。

ただし、個人再生は、「清算価値保証原則」が基本ですので価値の高い車を所有している場合は清算価値の金額が上がりますので、返済する額も多くなるという訳です。

個人再生後に車のローンは組めるのか?

個人再生手続きをした後は、一定期間、金融機関等からの新たな借り入れは難しくなります。個人再生の場合は5年~10年間で、この期間は自動車のローンを組むことができません。

個人再生などの債務整理を行うと、個人のお金の貸し借りの記録を保存する機関である「信用情報機関」に債務整理の記録が残ってしまいます(俗にいうブラックリスト)。銀行やクレジットカード会社、貸金業者は、お金を貸す際に信用情報機関の記録を見て、融資をするかどうか判断します。事故情報が登録されている間は新たな融資を受けることは難しいと考えてください。

日本には信用情報機関が3つありますが、個人再生の場合、JICCとCICの記録には5年間、全国銀行個人信用情報センターの記録には10年間残ります。自分の記録に事故情報が残っているかどうかは、各信用情報機関に情報開示請求を行うことで調べることができます。記録の掲載期間が終了したかなと思ったら、問い合わせをして、事故情報が消えていることを確認したうえで融資審査に申し込むとよいでしょう。

- JICC (https://www.jicc.co.jp/)

- CIC(https://www.cic.co.jp/)

- 全国銀行個人信用情報センター(https://www.zenginkyo.or.jp/pcic/)

※ブラックリスト期間中に車が必要になったら?

もっとも確実なのは、割安な中古車を現金一括払いで購入することです。新車をレンタルできるカーリースは、申込時に自動車ローンの場合と同様の審査があり、信用情報機関の記録を閲覧されるため、契約することができません。

車が残せないのはどういうパターン?

車が残せないのは、(1)所有権留保が付いた自動車ローンを返済中の車(2)カーリース中の車、の2パターンです。逆に言えば、それ以外のケースでは車を残すことは可能です。

(1)所有権留保が付いた自動車ローンを返済中の車

所有権留保が付いている場合、そのままにしていると、車は引き上げられてしまいます。どうしても車が必要という場合は、以下の方法で自動車を手元に残すことが可能です。

- 同居の家族・配偶者以外で自動車ローンの残額を代わりに払ってくれる人がいれば、第三者弁済という形で車を残すことが可能です。

- 事業で自動車を使うことが必要不可欠の場合、裁判所の許可を得て別除権協定という形で車を残せることがあります。

ただし、上のような救済方法は法律的な判断が絡むため、個人再生を依頼した弁護士と事前によく相談されたうえで行ってください。特に、第三者弁済による場合は、一部の債権者にだけ弁済をする「偏頗弁済(へんぱべんさい)」にあたると裁判所に判断されないよう、専門家のアドバイスが必要です。

(2)カーリース中の車

カーリースは、個人再生手続きを行うと解約となり、車は引き上げられてしまいます。カーリースとは、リース会社から年単位で、自分の気に入った新車を借りるという契約です。カーリースは自動車ローンと同様に、契約時に審査があります。また、ローンと同様に、再生手続を行うと、所有権に基づいて車を引き上げられてしまいます。

ローン中の車を残して借金を整理するには

所有権留保付きの契約でローン中の車を、手放さずに借金を整理する方法は3つあります。

(1)任意整理

借金の金額が比較的小さく、元本のみならば3~5年かけて支払いきれる額であれば、個人再生ではなく任意整理で解決することができます。任意整理の場合、借金の整理をする対象を選ぶことができます。自動車ローンを整理の対象から外すことで、自動車ローンに影響せずに借金の負担を軽くすることができます。

(2)第三者弁済

友人や、同居していない親兄弟などに協力してくれる人がいれば、自動車ローンの残債務を代わりに支払ってもらう「第三者弁済」が可能です。個人再生前に、第三者にお願いして、自動車ローンを一括返済してもらいます。ローンを完済すれば、ローン会社は債権者ではなくなりますので、個人再生手続きには関係がなくなります。

ただし、この際、債務者本人が弁済すると、一部の債権者だけを優遇して弁済する「偏頗弁済」とみなされますので、個人再生手続を考えている場合は行ってはいけません。また、本人と同居している家族など、家計を同じくしている者が行うと、本人が支払ったのと同じとみなされ、偏頗弁済とされることがあります。

また、あまり親しくない人に頼んで第三者弁済をしてもらうと、後からトラブルに発展することがありますので、弁護士と相談しながら行いましょう。

(3)別除権協定

別除権協定とは、ローン会社と「車のローンとして、毎月一定の金額を支払うので、代わりに車は引き上げない」という約束を結ぶことです。個人再生手続上、別除権協定を交わすには裁判所の許可が必要です。

例えば、タクシーの運転手や運送業経営など、仕事に自動車が不可欠である職種も存在します。こうした仕事の場合、車を取り上げてしまうと、仕事に重大な支障をきたし、再生計画に基づいた借金返済を行うことができなくなります。このようなケースの場合に限って、例外的に、裁判所は別除権協定を認めることがあります。

過疎地で車がなくては不便といった理由で別除権が認められることは難しいでしょう。

※ローン中の車を残す債務整理は弁護士に相談を

(1)~(3)のいずれも、専門家のアドバイスを受けて行ったほうが良い手続きです。そのため、ローン中の車を残したい希望がある場合は、法律相談時にはっきりと弁護士に伝えておきましょう。

参考記事

https://mitsubagroup.co.jp/saimu-kaiketsu/6451.html

https://saimuseiri.kabarai-sp.jp/saisei-kuruma-hikiage.html

https://ekai-law.jp/topics/4461.html/

https://www.saimubengo.com/individual_rehabilitation/individual-reproduction-car-disposal.html

http://www.shakkinseiri.jp/saisei-zaisan/jidousha.html

https://car-mo.jp/mag/2018/04/4454/

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。