個人再生をするために必要な条件をまとめました。個人再生は大きく分けて小規模個人再生と給与所得者等再生の2種類があり、住宅ローン特則を利用するかによっても条件に違いがあります。それぞれに必要な条件のほか、裁判所で手続きをするために必要な開始要件、続行要件、認可要件、個人再生が向いている人について概説します。

個人再生の種類

個人再生には大きく分けて「小規模個人再生」と「給与所得者等再生」の2種類があり、それぞれにメリット・デメリットがあります。また、個人再生の特色である「住宅資金特別条項(住宅ローン特則)」を利用するかどうかで分かれるので、厳密には4種類あると言えます。

(1) 小規模個人再生

(2) 給与所得者等再生

(3) 小規模個人再生(住宅ローン特則を利用)

(4) 給与所得者等再生(住宅ローン特則を利用)

目次

- 1 (1) 小規模個人再生

- 2 (2) 給与所得者等再生

- 3 (3) 小規模個人再生(住宅ローン特則を利用)(4) 給与所得者等再生(住宅ローン特則を利用)

- 4 (1)将来にわたって継続した収入があること

- 5 (2)住宅ローンを除く借金の総額が5,000万円未満であること

- 6 (1)債権者から反対されて、書面決議が否決されないこと

- 7 (1)給与、もしくはこれに類する定期的な収入が見込まれ、その変動幅が小さいこと

- 8 (2) 過去7年以内に、個人再生手続におけるハードシップ免責許可決定、給与所得者再生の再生計画認可決定、破産手続免責決定を受けていないこと

- 9 (1)住宅資金貸付債権に当たること

- 10 (2)当該不動産が、再生債務者が所有し自己の居住を目的とする住宅であること

- 11 (3)住宅ローン以外の抵当権が設定されていないこと

- 12 (4) 住宅ローンを滞納していないか、保証会社による代位弁済から6か月以上経っていないこと

- 13 (5)税金等の滞納により住宅が差し押さえられていないこと

- 14 (1)支払い不能のおそれがあること

- 15 (2)将来にわたって継続した収入があること(3)住宅ローンを除く借金の総額が5,000万円未満であること

- 16 (1)書類に不備がないこと

- 17 (2)裁判所からの追完や補正の指示に適切かつ迅速に対応すること

- 18 (1)再生計画案を期限内に提出すること

- 19 (2)再生計画案が実行可能であること

- 20 (3)弁済額が最低弁済額の要件を満たすこと

- 21 (4)再生計画の内容が適切であること

- 22 (5)(小規模個人再生の場合)債権者の過半数が同意すること

- 23 (1)借金額が大きい

- 24 (2)安定した収入がある

- 25 (3) 財産やローン返済中のマイホームを守りたい人

- 26 (4)自己破産手続中は資格が制限される職種についている人

(1) 小規模個人再生

主に個人事業主を想定した手続きですが、会社員等も利用可能です。

メリットは、給与所得者等再生よりも借金を大きく減らせる可能性があることで、そのため、多くの人が小規模個人再生を利用しています。

デメリットは、債権者の半数又は債権総額の過半数の債権者から異議が出ると手続きは廃止される点です。

(2) 給与所得者等再生

主に会社員等、安定的な収入がある人向けの手続きです。

メリットは、債権者の同意を得なくても手続きが可能なことで、債権者が個人再生に反対しそうなケースでは給与所得者等再生が利用されます。

デメリットは、借金の減額幅が小規模個人再生より少ないことです。

(3) 小規模個人再生(住宅ローン特則を利用)

(4) 給与所得者等再生(住宅ローン特則を利用)

住宅資金特別条項、別名住宅ローン特則とは、住宅ローンを返済中でマイホームを手放したくない人向けの制度です。住宅ローン特則を利用すると、抱えている借金のうち住宅ローンだけが減額の対象外となり、代わりにマイホームに住み続けることができます。

この制度を利用すると、住宅ローンは全額支払わなくてはいけないものの、返済計画のリスケジュールは可能になります。

住宅ローン特則は、小規模個人再生・給与所得者等再生のどちらでも利用可能です。

個人再生の条件とは

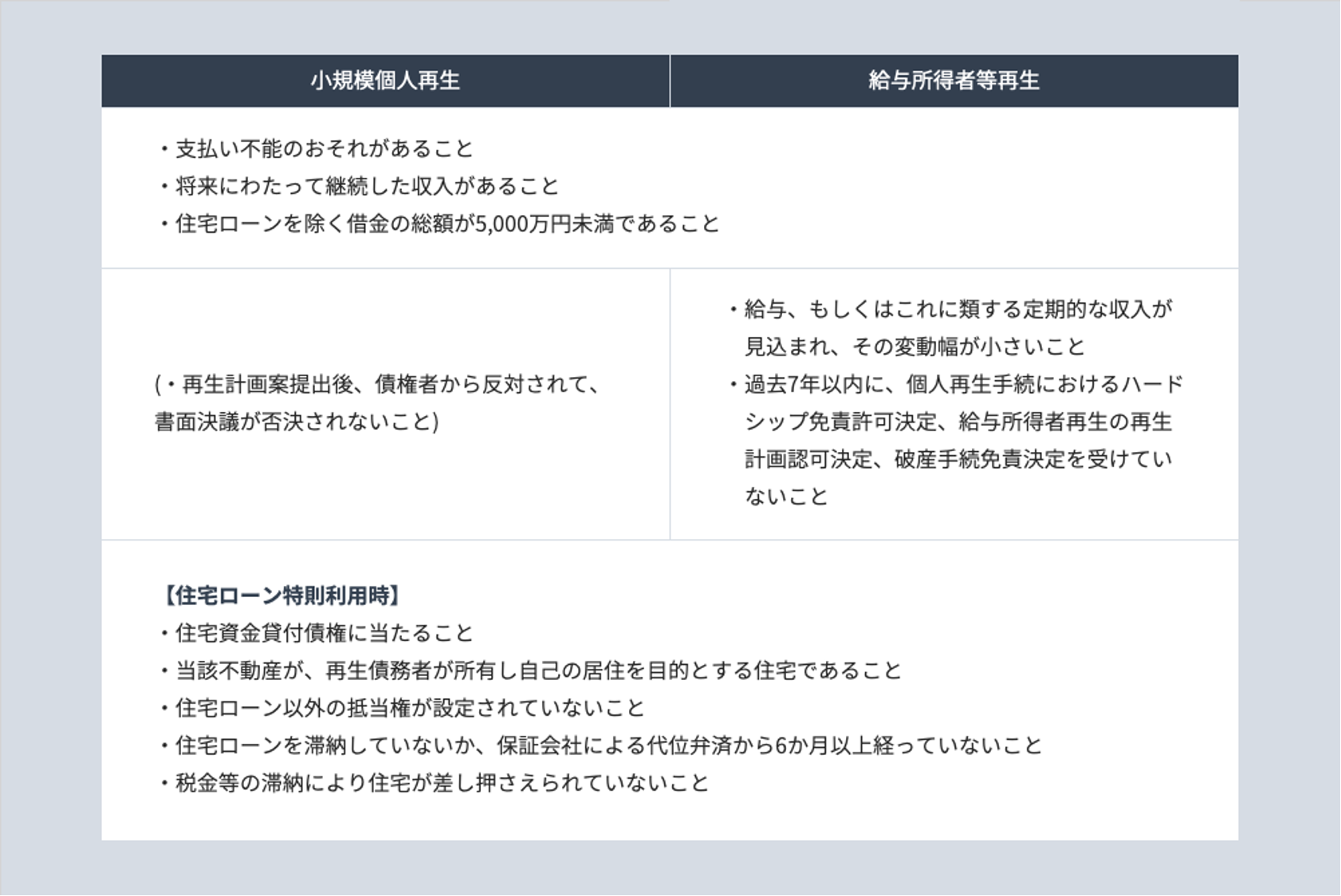

個人再生全体に共通する条件は、(1)将来にわたって継続した収入があること、(2)住宅ローンを除く借金の総額が5,000万円未満であること、の二つです。また、小規模個人再生、給与所得者等再生、住宅ローン特則利用時のそれぞれに固有の条件があります。

【個人再生に共通する条件】

(1)将来にわたって継続した収入があること

個人再生を行うためには、将来にわたって安定的に収入を得る見込みがあることが条件です。

・パート、アルバイト

パートやアルバイトなどの非正規雇用であっても、継続的に収入を得ている場合は基本的に認められます。ただし、期間限定であったり、短期間のアルバイトを繰り返したりしている場合は認められないことがあります。

・個人事業主

自営業やフリーランスなどの個人事業主の場合、毎月の収入が安定しないことがありますが、3ヶ月に1回のペースで返済計画に沿った弁済ができるのであれば、継続した収入があると認められます。

・年金受給者

年金受給者の場合、老齢年金であれば継続した収入と認められますが、障害年金の場合、将来障害が軽減ないし無くなって受給できなくなる可能性があるときは、個別具体的に判断されます。

(2)住宅ローンを除く借金の総額が5,000万円未満であること

債務総額が5,000万円を超える場合は、個人向けの個人再生手続ではなく、一般民事再生手続きの対象になります。

【小規模個人再生の条件】

(1)債権者から反対されて、書面決議が否決されないこと

小規模個人再生では、債権者の書面決議というプロセスがあります。これは、債権者に対し、債務者から提出された再生計画に関する同意・不同意を書面で提出する機会を与える手続きです。

特に意見がない場合は、債権者はなにもする必要がありません。不同意の場合のみ意見書を提出することになります。

債権者数で半数以上、もしくは、債権額で過半数の債権を所持している債権者から不同意の意見が出ると、手続きは廃止となり、再生手続きに失敗してしまいます。

債権者から反対される見込みがある場合は、給与所得者等再生を選ぶことになるでしょう。

なお、給与所得者等再生にも債権者から意見を聴取する機会はありますが、不同意があっても手続きに失敗することはなく、裁判所に再生計画が認められれば個人再生が可能です。

【給与所得者等再生の条件】

(1)給与、もしくはこれに類する定期的な収入が見込まれ、その変動幅が小さいこと

目安としては、年収に換算して5分の1を超えない程度の変動にとどまる場合、「変動幅が小さい」と言えるでしょう。

(2) 過去7年以内に、個人再生手続におけるハードシップ免責許可決定、給与所得者再生の再生計画認可決定、破産手続免責決定を受けていないこと

過去7年以内に、強力な免責許可や給与所得者再生の再生計画認可決定を受けている場合は、7年を過ぎるまで給与所得者再生を行うことはできません。

【住宅ローン特則利用時】

(1)住宅資金貸付債権に当たること

住宅ローンを組んだ目的が、住宅の購入もしくは建設、リフォームなどを行うためである必要があります。一戸建ての場合は、住宅を建てる土地の所有権や借地権の取得に必要な資金も含まれます。

(2)当該不動産が、再生債務者が所有し自己の居住を目的とする住宅であること

住宅ローン特則の対象は、債務者が自分で済むための1棟の住宅に限られます。投資用のアパートやマンション、事業用の建物、居住用でもセカンドハウスや別荘など2棟目以降の家は対象外となります。

二世帯住宅や店舗兼住宅などは、その床面積の2分の1以上に相当する部分を自分の居住用にしていれば、住宅ローン特則の対象になります。

また、所有については、共有も含まれます。共有持ち分が少なくても対象になります。

(3)住宅ローン以外の抵当権が設定されていないこと

住宅に、住宅ローン以外の借金に関する抵当権や根抵当権などの担保権が設定されている場合は、住宅ローン特則は利用できません。事業用に不動産担保ローンを組んでいた場合は、住宅ローン特則は利用できませんので注意してください。

(4) 住宅ローンを滞納していないか、保証会社による代位弁済から6か月以上経っていないこと

今まで住宅ローンを滞りなく支払っている場合は、この条件は気にする必要はありません。

住宅ローンの返済が滞っている場合でも、保証会社の代位弁済から6ヵ月以内ならば、住宅ローン特則を利用することが可能です。

住宅ローンの返済がされなくなると、3~6か月程度で、お金を貸した金融機関は保証会社に、債務者に代わって残金全額を一括で支払ってもらいます。これを、保証会社からの代位弁済と呼びます。

代位弁済が行われても6ヵ月以内であれば、住宅ローン特則を利用することができ、保証会社の代位弁済が無かったものとして扱われます。これを「巻き戻し」と言います。

代位弁済から6ヵ月経ってしまうと、巻き戻しができなくなり、住宅ローン特則は利用できません。

(5)税金等の滞納により住宅が差し押さえられていないこと

税金などの公租公課を滞納して、住宅に差し押さえ登記がされている場合は、住宅ローン特則は原則的として利用できません。

ただし、徴税側の税務署や地方公共団体等と話し合って、分割払いなどの合意を取り付け、現実に納付できる見込みがあるならば、住宅ローン特則を利用できることがあります。

個人再生の開始要件

個人再生の手続きを裁判所に申し立てるための要件は以下の通りです。

(1)支払い不能のおそれがあること

本来の契約内容に沿って返済することが困難なほど借金が多いことが必要です。

個人再生は、債務者にとっては借金を大幅に減額できる制度ですが、債権者にとっては正当に貸したお金の大半が戻ってこなくなるので、痛みを伴う制度です。

そのため、家計をやりくりして支出を減らせば、生活に大きな支障なく返済が可能なのであれば、個人再生を申し立てることはできません。

(2)将来にわたって継続した収入があること

(3)住宅ローンを除く借金の総額が5,000万円未満であること

以上のほか、選択した手続きによって、①小規模個人再生の条件、②給与所得者等再生の条件、③住宅ローン特則を利用する場合はその利用条件と、それぞれの条件を満たす必要があります。

以上を表にまとめると次の通りです。

個人再生の続行要件

個人再生の続行要件としては、(1)書類に不備がないこと、(2)裁判所からの追完や補正の指示に適切かつ迅速に対応すること、の二つがあります。申立書類の審査が終了し、問題なければ個人再生手続開始決定が出ます。

(1)書類に不備がないこと

申立書類を提出すると、裁判所は最初に書類不備がないかチェックします。不備があった場合、補正可能な不備であれば補正の指示があります。明らかに補正が不可能であれば、申立て不適法として却下されてしまいます。

補正可能な不備とは、必要な書類が揃っていないケースや、単純な誤記や記入漏れなどです。また、債務者が申立時点で、継続して安定した収入を得る見込みがない場合であっても、転職や復職等で収入を得る見込みが立ったケースなどもあります。

注意すべきなのは、手続き費用を期限までに納付できないと、補正不可能な不備とされ、申立てが却下されることです。他のミスは後からの補正が可能でも、費用については厳格なので、うっかり申立書に収入印紙を貼り忘れるなどのミスが無いようにしましょう。

他には、以下のようなケースは補正が不可能とされます。

・破産手続きが先に申し立てられており、破産させた方が債権者の利益になる場合

・不当な目的で申し立てた場合

・不誠実に申し立てられた場合

(2)裁判所からの追完や補正の指示に適切かつ迅速に対応すること

個人再生の申し立て後、通常は1週間程度で裁判所から追完や補正の指示が来ます。追完等の期限は通常2週間で、期間内に書類を直して再提出しなくてはなりません。理由があってどうしても間に合わない場合は、期限の延長許可を求めることができますが、可能な限り期限に間に合うよう、早めの対応を心がけましょう。

個人再生の認可要件

個人再生開始決定後、裁判所に再生計画案を提出して認可を求めますが、認可に必要な要件は以下の通りです。

(1)再生計画案を期限内に提出すること

再生計画案の提出期限は個人再生開始決定と同時に知らされますが、これは締め切り厳守となっています。一日でも期限に遅れた場合は有無を言わさず手続きが廃止になり、個人再生に失敗しますので、特に注意してください。

再生計画案に作成にあたっては、複雑な計算をする必要があり、わずかでも金額が間違っていると裁判所から補正指示が来ます。そのため、補正がある前提で、初回の提出は期限の1週間前には済ませるようにしましょう。

(2)再生計画案が実行可能であること

実際の家計収支表などに照らして、減額後の借金を計画通りに返済できる見込みがあることが条件になります。

裁判所によっては、実行可能性を客観的にテストするため、「履行テスト」という仕組みを設けている場合があります。これは、専用の口座に返済に必要と見込まれる金額を毎月積み立てるもので、認可決定が出るまで続きます。積み立てたお金は、実際に返済がスタートした際に返済資金に充当されます。

(3)弁済額が最低弁済額の要件を満たすこと

小規模個人再生や給与所得者等再生には、それぞれ最低弁済額に関する基準が存在します。再生計画はこのルールを守り、最低弁済額を上回る金額で作成しなければなりません。

(4)再生計画の内容が適切であること

裁判所は、再生計画の内容が適切であるかをチェックし、内容に問題がある場合は修正を指示しますが、修正不可能だと判断されれば手続きが廃止されてしまいます。

(5)(小規模個人再生の場合)債権者の過半数が同意すること

個人再生が向いている人

個人再生は、借金額は大きいものの、安定した収入があり、財産やローン返済中のマイホームを守りたい人に向いています。

(1)借金額が大きい

比較的借金額が少なく、利息をカットすれば3~5年程度の分割払いで支払い可能であれば、個人再生よりも任意整理が向いています。

(2)安定した収入がある

病気療養中で無職であったり、低所得で借金の返済に充てるゆとりが全くなかったりする場合は、個人再生ではなく自己破産をすることになります。

(3) 財産やローン返済中のマイホームを守りたい人

個人再生は、借金額を大きく減額できるうえに、財産を処分される手続きがありません。また「住宅ローン特則」という制度も存在するので、財産を守りたい人に向いています。

(4)自己破産手続中は資格が制限される職種についている人

警備員や生命保険の外交員など、一部の職業については、自己破産手続中は資格を使った仕事ができなくなります。これらの仕事をしていて、一時的な配置換えも難しい場合、職業制限のない個人再生が適しています。

所属弁護士会 東京弁護士会 No.44304

北海道から沖縄まで全国とこでも飛び回り、お悩みを解決します。

モットーは依頼人の悩みを解決するだけでは無く、再スタートまでのトータルケアを事務所一丸になってサポートします。